კავკასიის მაკროეკონომიკური ტენდენცია

ფოტო: Mike Cummings/Yale News

პანდემიიდან მოყოლებული რუსეთ-უკრაინის ომამდე, სამხრეთ კავკასიის ეკონომიკური მდგომარეობა არასახარბიელო იყო. ამ პერიოდში რეგიონმა, პანდემიის გარდა, რამდენიმე უარყოფითი შოკი გადაიტანა. თუმცა რუსეთ-უკრაინის ომი რეგიონის ეკონომიკისთვის სარგებლის მომტანი აღმოჩნდა.

სრულიად განსხავებული სურათი იყო ფასების დინამიკის კუთხით. რეგიონში, მაღალ ეკონომიკურ ზრდასთან ერთად, ორნიშნა ინფლაცია დაფიქსირდა.

ეკონომიკის ზრდა

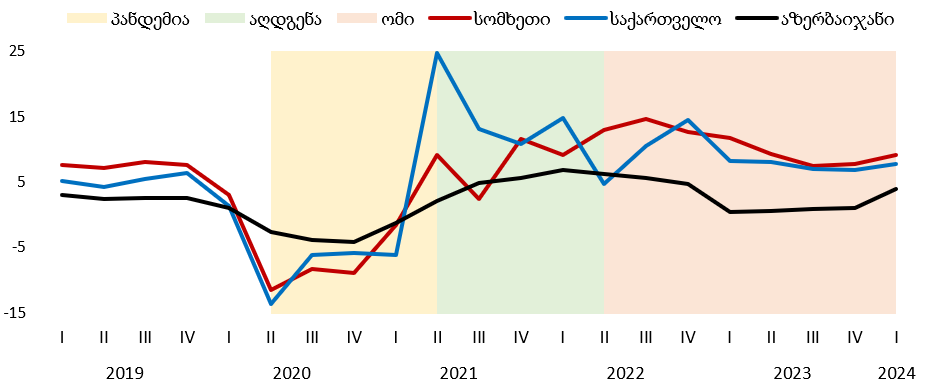

რეგიონში პირველი შოკი ჯერ კიდევ 2020 წლის მარტში იყო, როცა რუსეთსა და საუდის არაბეთს შორის ალიანსის ჩამოშლას ნავთობის ფასების მყისიერი ვარდნა მოჰყვა. ფასების ვარდნა და მოხმარების შემცირება რეგიონზე უარყოფითად აისახება, რადგან საქართველოსა და სომხეთის სავაჭრო პარტნიორი ქვეყნები და თავად აზერბაიჯანი ნავთობის წმინდა ექსპორტიორები არიან.

კავკასიის ეკონომიკები ჯერ კიდევ ნავთობის ფასების დაცემის უარყოფით შოკს განიცდიდნენ, როცა „დიდი ჩაკეტვა“ დაიწყო. პანდემიის გამო, მთავრობებმა აქტივობები შეზღუდეს, რასაც გლობალური ეკონომიკის 3.1%-იანი კლება მოჰყვა. ასეთი პროცესი განვითარდა კავკასიაშიც, რადგან სამივე ქვეყნის მთავრობებმა ჩაკეტვისა და შეზღუდვების გზა აირჩიეს. ამას კი ეკონომიკის მკვეთრი ვარდნა და მოსახლეობის სოციალურ-ეკონომიკური მდგომარეობის გაუარესება მოჰყვა.

2020 წლის 27 სექტემბერს სომხეთსა და აზერბაიჯანს შორის დაიწყო ომი, რომელიც 10 ნოემბერს, აზერბაიჯანის სამხედრო ძალების მიერ ექვს რეგიონზე კონტროლის აღდგენის შემდეგ, სამმხრივ შეთანხმებაზე აზერბაიჯანის პრეზიდენტის, სომხეთის პრემიერ-მინისტრისა და რუსეთის პრეზიდენტის ხელმოწერით დასრულდა. ცხადია, ომს უარყოფითი გავლენა ჰქონდა მთლიანად რეგიონზე, მაგრამ განსაკუთრებით მძიმე აღმოჩნდა ამ ომში დამარცხებული სომხეთისთვის. 2020 წელს სომხეთის ეკონომიკა 7.2%-ით შემცირდა, რაც აზერბაიჯანის შემთხვევაში 4.2% იყო.

გრაფიკი 1: კავკასიის ქვეყნების ეკონომიკის ზრდა, %

წყარო: სტატისტიკის ეროვნული სამსახურები

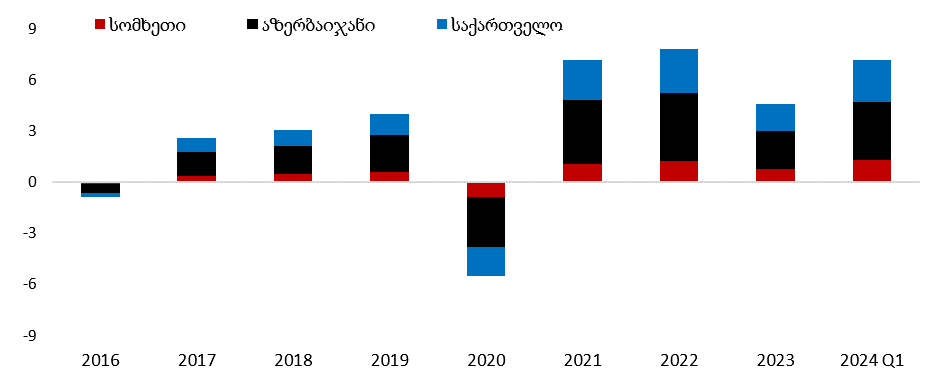

რეგიონისთვის მძიმე 2020 წლის შემდეგ, მომდევნო 2021 წელი სწრაფი აღდგენის პერიოდი აღმოჩნდა. თუკი 2020 წელს კავკასიის ეკონომიკა 5.5%-ით შემცირდა, 2021 წელს ეკონომიკა 7.8%-ით გაიზარდა. შედეგად, ეკონომიკის მოცულობამ, პანდემიამდე პერიოდში არსებულს, 0.7%-ით გადააჭარბა. კავკასიის ეკონომიკის აღდგენა დიდწილად საქართველოში მაღალი ზრდის ტემპს უკავშირდებოდა. საქართველოში 2021 წელს ეკონომიკა 10.4%-ით გაიზარდა, რაც პანდემიამდე პერიოდის ეკონომიკის მოცულობას 2.9%-ით აჭარბებდა.

რეგიონის ეკონომიკური მდგომარეობის სწრაფ აღდგენას რუსეთ-უკრაინის ომის ეფექტი დაემატა. ამ შემთხვევაში, ომის გავლენა რეგიონის ეკონომიკაზე დადებითი აღმოჩნდა. რუსეთისთვის დაწესებული სანქციების გამო დაწყებული მიგრაციული პროცესები, რასაც „ნაწილობრივი მობილიზაციის“ გამოცხადება დაემატა, რუსეთიდან ადამიანური კაპიტალისა და შესაბამისად, ფულადი გზავნილების შემოდინების მიზეზი გახდა. ფულადი გზავნილები კი ახალისებს ადგილობრივ მოხმარებას და ეკონომიკაზე დადებითად აისახება. აქედან გამომდინარე, პოსტპანდემიური სწრაფი აღდგენის შემდეგ, სომხეთსა და საქართველოში მაღალი ეკონომიკური ზრდა შენარჩუნდა.

გრაფიკი 2: კავკასიის ეკონომიკის ზრდა და ქვეყნების წვლილი, %, პ.პ.

წყარო: სტატისტიკის ეროვნული სამსახურები; ავტორის გამოთვლები

თუმცა მომდევნო წელს ფინანსური ნაკადები შენელდა. მაგალითად, 2023 წელს რუსეთიდან წმინდა გადმორიცხვების მოცულობამ 1 482.8 მლნ აშშ დოლარი შეადგინა, რაც, წინა წლის მაჩვენებელთან შედარებით, 26.8%-ით ნაკლები იყო. ამ პერიოდში, სომხეთში მთლიანი გზავნილების მოცულობა 30.9%-ით შემცირდა. ეს ყველაფერი რეგიონის ეკონომიკის ზრდის ტემპზე აისახა. თუ წინა წელს კავკასიის ეკონომიკის ზრდა 7.8%-ს აღწევდა, 2023 წელს მხოლოდ 4.6%-ით გაიზარდა.

რეგიონის ქვეყნებიდან შედარებით მაღალი ზრდა იყო სომხეთში, სადაც რეალური მთლიანი შიდა პროდუქტი 9.8%-ით გაიზარდა. ამავე პერიოდში, საქართველოს ეკონომიკა 7.5%-ით გაფართოვდა. აზერბაიჯანის შემთხვევაში, ეკონომიკის ზრდა 1.1%-ს აღწევდა. აზერბაიჯანის ზრდის დაბალი ნიშნული ნავთობისა და გაზის ინდუსტრიას უკავშირდება, რომელიც ამ ქვეყნის ეკონომიკის წამყვანი დარგია. მიუხედავად იმისა, რომ ომის შემდეგ ევროპისთვის ენერგიის მიწოდების ერთ-ერთ ალტერნატივად აზერბაიჯანი განიხილება, ამ უკანასკნელში ეს სექტორი შენელდა. ნედლი ნავთობის მოპოვება და გაზის სექტორი 2022 წელს 2.4%-ით შემცირდა, ხოლო 2023 წელს კი - 2.8%-ით. გასული წლის ბოლოს ეს ინდუსტრია, პანდემიამდე პერიოდთან შედარებით, 11%-ით ნაკლებია. აღნიშნული კი აზერი-ჩირაგ-გიუნაშლის საბადოებიდან ნავთობის მოპოვების ბუნებრივ კლებას უკავშირდება.

მიმდინარე წელს რუსეთიდან ადამიანური და ფინანსური ნაკადების ტემპი შემცირებულია, მაგრამ რეგიონის ეკონომიკის ზრდის ტემპი კვლავ მაღალ ნიშნულზე ნარჩუნდება. 2024 წლის პირველ კვარტალში კავკასიის ეკონომიკა 7.1%-ით გაიზარდა, რაც წინა წლის ანალოგიურ პერიოდში 5.3% იყო.

ამ პერიოდში საქართველოსა და სომხეთში ეკონომიკის გაფართოების ტემპი, წინა წლის ანალოგიურ პერიოდთან შედარებით, შენელებულია, მაგრამ აზერბაიჯანში - მკვეთრად გაზრდილი. 2024 წლის პირველი კვარტლის მდგომარეობით, სომხეთის მთლიანი შიდა პროდუქტის ზრდის დონე 9.2%-ია, რაც 2023 წლის ანალოგიურ პერიოდში 11.8% იყო. საქართველოში 2023 წლის პირველ კვარტალში ეკონომიკის ზრდა 8.2%-ს შეადგენდა, რაც მიმდინარე წლის წინასწარი შეფასებით, 7.8%-ია. აზერბაიჯანში კი, მიმდინარე წლის პირველ კვარტალში, ეკონომიკა 4%-ით გაფართოვდა, ხოლო წინა წლის ანალოგიურ პერიოდში მხოლოდ 0.4% იყო.

ფასების ზრდა

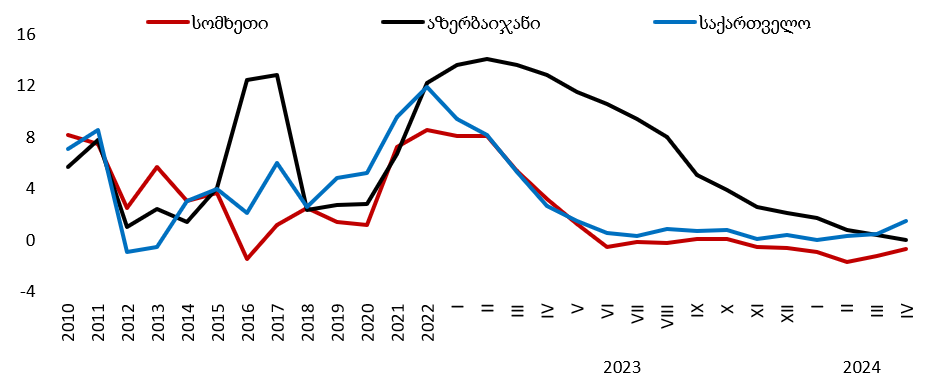

მაკროეკონომიკური მდგომარეობის კიდევ ერთი მნიშვნელოვანი ინდიკატორი ინფლაციაა, რაც სამომხმარებლო ფასების ინდექსის ცვლილებით იზომება. ხსენებულ პერიოდში ინფლაციაც მაღალი იყო, რასაც პანდემიამდე დაწყებული მონეტარული პოლიტიკის შემსუბუქება უძღვოდა. 2020 წელს ცენტრალურმა ბანკებმა ფართო მასშტაბის მონეტარული შემსუბუქება დაიწყეს. მომდევნო წელს კი ინფლაციის ტემპი აჩქარდა, რამაც სამივე ქვეყანაში ორნიშნა მაჩვენებელს მიაღწია. ამ პერიოდში ინფლაცია ყველაზე მაღალი - აზერბაიჯანში, ხოლო შედარებით დაბალი სომხეთში იყო.

გრაფიკი 3: კავკასიის ქვეყნების მონეტარული პოლიტიკის განაკვეთი პერიოდის ბოლოს, %

წყარო: ცენტრალური ბანკები

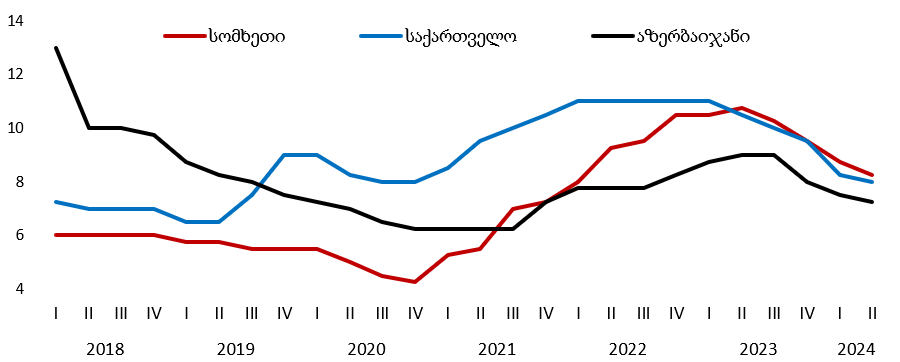

კავკასიის სამივე ქვეყანაში მონეტარული პოლიტიკის მთავარ ინსტრუმენტად რეფინანსირების განაკვეთი გამოიყენება, რაც კომერციული ბანკების მიერ ცენტრალური ბანკიდან მისაღები მოკლევადიანი ფულადი რესურსების საფასურია. რეფინანსირების ზრდა ასეთი რესურსების გაძვირებაა, რაც ფულის ემისიის ტემპს ამცირებს, განაკვეთის შემცირება კი, პირიქით. ამდენად, რეფინანსირების განაკვეთის შემცირება ინფლაციის ზრდაზე აისახება.

2018 წლიდან მოყოლებული, აზერბაიჯანის ცენტრალური ბანკი მონეტარულ პოლიტიკის განაკვეთს ინტენსიურად ამცირებდა. ორი წლის განმავლობაში, 2018-19 წლებში, ბანკმა რეფინანსირების განაკვეთი 13%-იდან 7.5%-ამდე შეამცირა. კლების ტენდენცია მომდევნო წელსაც გაგრძელდა. 2020 წლის ბოლოს აზერბაიჯანის ცენტრალური ბანკის მონეტარული პოლიტიკის განაკვეთი უკვე 6.25% იყო. აღნიშნულს კი ინფლაციის ზრდა მოჰყვა, რამაც მაქსიმალურ ნიშნულს, 14.1%-ს, 2023 წლის იანვარში, მიაღწია.

საქართველოს ეროვნული ბანკი 2018-19 წლებში მონეტარულ პოლიტიკას ჯერ ამსუბუქებდა, მაგრამ უკვე 2019 წლის მეორე ნახევრიდან გამკაცრება დაიწყო. 2019 წლის ბოლოს რეფინანსირების განაკვეთი 6.5%-იდან 9%-ამდე იყო გაზრდილი. ამის მიზეზი აჩქარებული ინფლაცია და მომდევნო პერიოდისთვის ფასების მაღალი ზრდის მოლოდინი აღმოჩნდა. მიუხედავად ინფლაციური ფონისა, 2020 წელს ცენტრალური ბანკის პოლიტიკა მონეტარული შერბილებისკენ შეიცვალა. ამ პერიოდში ეროვნულმა ბანკმა რეფინანსირების განაკვეთი 9%-იდან 8%-ამდე შეამცირა. გარდა ამისა, მონეტარული პოლიტიკის შემსუბუქებისთვის საზედამხედველო და სხვა ინსტრუმენტებიც ფართოდ გამოიყენა. შედეგად, აღმოჩნდა, რომ ცენტრალურმა ბანკმა, შემსუბუქების პოლიტიკით, თავის უპირველეს მიზანზე უარი თქვა და საკუთარი მონეტარული პოლიტიკის წესს გადაუხვია, რადგან პოლიტიკის ცვლილების დროს, სამომხმარებლო ფასების ზრდა 7%-ამდე იყო და თავად ეროვნული ბანკის შეფასებით, სამიზნე 3%-იან მაჩვენებელზე მაღალი ინფლაციური მოლოდინები არსებობდა.

საქართველოს ეროვნული ბანკის ექსპანსიური მონეტარული პოლიტიკის შემდეგ, სამომხმარებლო ფასების დონის ზრდის ტემპი უფრო აჩქარდა, ხოლო ინფლაციამ მაქსიმალურ ნიშნულს, 13.9%-ს, 2021 წლის დეკემბერში მიაღწია. წელიწად-ნახევარი სამომხმარებლო ფასების დონის წლიური ზრდა ორნიშნა მაჩვენებელზე რჩებოდა, ხოლო ოთხი წლის განმავლობაში სამიზნე ნიშნულს აჭარბებდა.

გრაფიკი 4: კავკასიის ქვეყნების სამომხმარებლო ფასების ინდექსის ცვლილება, %

წყარო: სტატისტიკის ეროვნული სამსახურები

ინფლაცია სომხეთშიც სამიზნე მაჩვენებელს აჭარბებდა, მაგრამ - უფრო ნაკლები ნიშნულითა და უფრო მცირე დროით, ვიდრე საქართველოსა და აზერბაიჯანში.

სომხეთის ცენტრალურმა ბანკმა მონეტარული პოლიტიკის შემსუბუქება 2019 წლიდან დაიწყო. ამ წლის ბოლოს რეფინანსირების განაკვეთი 6%-იდან 5.5%-ამდე შემცირდა, ხოლო უკვე 2020 წლის ბოლოს 4.25% შეადგენდა. საქართველოსა და აზერბაიჯანისგან განსხვავებით, სომხეთში პოლიტიკის შერბილება დაბალი ინფლაციის ფონზე წარიმართა. 2019 წელის საშუალო წლიური ინფლაცია 1.4%-ს შეადგენდა, ხოლო 2020 წელს - 1.2%-ს. ეს კი, იმავე პერიოდში, საქართველოსა და აზერბაიჯანის ნიშნულებს 2-ჯერ და 4-ჯერ ჩამორჩებოდა.

მონეტარული პოლიტიკის შემსუბუქებას 2021 წლიდან ინფლაციის ტემპის აჩქარება მოჰყვა სომხეთშიც. 2021 წელს სამომხმარებლო ფასების დონის წლიური ზრდის ტემპი, საშუალოდ, 7.2% იყო. ინფლაცია მომდევნო წელს უფრო მაღალ ნიშნულზე ავიდა. ინფლაციის დონემ ორნიშნა მაჩვენებელს, 10.3%ს, წორედ 2022 წლის ივნისში მიაღწია, რაც მომდევნო თვიდან ერთნიშნა ზრდის ტემპს დაუბრუნდა. ამრიგად, კავკასიის სხვა ქვეყნებისგან განსხვავებით, სომხეთში ორნიშნა ინფლაცია მხოლოდ ერთ თვეს დაფიქსირდა.

მონეტარული პოლიტიკის გამკაცრებაც უფრო ადრე სომხეთმა დაიწყო. 2021 წლის დასაწყისში რეფინანსირების განაკვეთი 4.25%-იდან 5.25%-ამდე იყო გაზრდილი და მატება ინტენსიურად, 2023 წლის პირველი ნახევრის ჩათვლით გაგრძელდა. ამ წლის მეორე კვარტლის ბოლოს სომხეთში რეფინანსირების განაკვეთი 10.75%-ს შეადგენდა, როცა სამომხმარებლო ფასების დონე პირველად შემცირდა და ტენდენცია დეფლაციაში გადავიდა. მიმდინარე ეტაპზე, სომხეთში ინფლაცია 0.3%-ია, ხოლო ცენტრალური ბანკის პოლიტიკის განაკვეთი 8.25%-იან ნიშნულს იკავებს.

საქართველოშიც დაახლოებით ამ დროიდან დაიწყო რეფინანსირების განაკვეთის ზრდა, მაგრამ უფრო ნელი ტემპით. 2021 წლის პირველი კვარტლიდან 2022 წლის ანალოგიურ პერიოდამდე, რეფინანსირების განაკვეთი 8%-იდან 10%-ამდე გაიზარდა, რომლის შემდეგ, მომდევნო ერთი წელი, პოლიტიკის განაკვეთი უცვლელად შენარჩუნდა. ამის მერე, მონეტარული პოლიტიკის მკვეთრი შემსუბუქება დაიწყო, რაც არა მხოლოდ რეფინანსირების განაკვეთით განხორციელდა, არამედ მასშტაბური სავალუტო ინტერვენციების საშუალებითაც. მიმდინარე პერიოდისთვის პოლიტიკის განაკვეთი 8%-ია, ხოლო ინფლაცია 2%-იან ნიშნულზეა.

რაც შეეხება აზერბაიჯანს, ცენტრალური ბანკი მონეტარული პოლიტიკის გამკაცრებისგან თავს დიდხანს იკავებდა. შესაბამისად, ინფლაციის შენელება უფრო გვიან გამოვლინდა. ცენტრალურმა ბანკმა რეფინანსირების განაკვეთის ზრდა 2021 წლის ბოლოს 6.25%-იდან დაიწყო, რამაც 2023 წლის მეორე კვარტალში 9%-ს მიაღწია. ამ პერიოდისთვის აზერბაიჯანის სამომხმარებლო ფასების დონის ცვლილება ნულთან ახლოსაა, ხოლო რეფინანსირების განაკვეთი - 7.25%-იან ნიშნულზე.

***

2020 წლიდან მოყოლებული, სამხრეთ კავკასიის რეგიონმა რამდენიმე შოკი გადაიტანა, როგორებიცაა ნავთობის ფასების ვარდნა, პანდემიის გამო ეკონომიკური აქტივობის მასშტაბური შეზღუდვები, ყარაბაღის ომი და რუსეთის მიერ უკრაინაში ფართომასშტაბიანი შეჭრა. მათგან პირველ სამს რეგიონის ეკონომიკაზე უარყოფითი გავლენა ჰქონდა, რამაც ეკონომიკის შემცირება გამოიწვია. თუმცა მომდევნო პერიოდში ეკონომიკის სწრაფი აღდგენა მოიტანა. რუსეთ-უკრაინის ომი კავკასისთვის სარგებლის მომტანი აღმოჩნდა. ომსა და მის გამო დაწესებულ სანქციებს რუსეთიდან რეგიონში ადამიანური და ფინანსური კაპიტალის შემოდინება მოჰყვა, რაც მაღალი ეკონომიკური ზრდის საწინდარი აღმოჩნდა.

რეგიონს, მაღალ ეკონომიკურ ზრდასთან ერთად, მაღალი ინფლაცია ახასიათებდა. მაშინ, როცა პანდემიის პერიოდში ეკონომიკური აქტივობა მთავრობების მიერ შეიზღუდა, ცენტრალურმა ბანკებმა მონეტარული პოლიტიკის მასშტაბური შემსუბუქება დაიწყეს, რომლის ეფექტი ფასებზე დროში დაყოვნებულია. აღნიშნულის შედეგი კი მომდევნო წლებში რეგიონის ქვეყნებში ორნიშნა ინფლაცია აღმოჩნდა.

ამ ეტაპზე კავკასიის ქვეყნებში სამომხმარებლო ფასების დონის ზრდა მკვეთრად შენელებულია. პარალელურად, შენარჩუნებულია შედარებით მაღალი ეკონომიკურ ზრდა. ამდენად, ორივე პარამეტრის გათვალისწინებით, მიმდინარე პერიოდში რეგიონის მაკროეკონომიკური მდგომარეობა უკეთესია, ვიდრე წინა პერიოდში იყო.

სრული დოკუმენტი, შესაბამისი წყაროებით, ბმულებითა და განმარტებებით, იხ. მიმაგრებულ ფაილში.