საშემოსავლო გადასახადი და სასურველი საგადასახადო პოლიტიკა

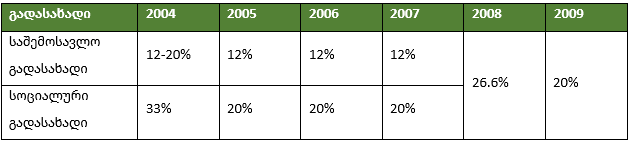

2024 წელს საქართველოს ნომინალური მთლიანი შიდა პროდუქტი 86 მლრდ ლარზეა დაგეგმილი, საიდანაც ხელისუფლება, მხოლოდ საშემოსავლო გადასახადის სახით, 7.3%-ის ანუ 6.3 მლრდ ლარის ამოღებას აპირებს. 2004 წლამდე საშემოსავლო გადასახადი და სოციალური გადასახადი საქართველოში, ჯამში, 53%-მდეც კი ადიოდა. ვარდების რევოლუციის შემდეგ განხორციელებული ეკონომიკური რეფორმების შედეგად კი, ორი გადასახადი გაერთიანდა და 2009 წლისთვის ის 20%-მდე დავიდა. საშემოსავლო გადასახადს იხდის ყველა ფიზიკური პირი. შეღავათით სარგებლობს მეწარმე ფიზიკური პირი, თუ მისი წლიური ბრუნვა 500 ათას ლარზე ნაკლებია. ასეთ დროს, ის 1%-იანი განაკვეთით იბეგრება. სხვა ნებისმიერ შემთხვევაში, ფიზიკური პირი, მათ შორის, დაქირავებით დასაქმებული, განურჩევლად მისი შემოსავლის ოდენობისა, იხდის 20%-ს საშემოსავლო გადასახადის სახით, რასაც დამატებით, სულ მცირე, 2% სავალდებულო საპენსიო გადასახადი ემატება, რაც მოცემული სტატიის განხილვის საგანი არ არის.

ცხრილი 1: საშემოსავლო და სოციალური გადასახადების ცვლილება 2004-2009 წლებში

წყარო: საქართველოს საკანონმდებლო მაცნე

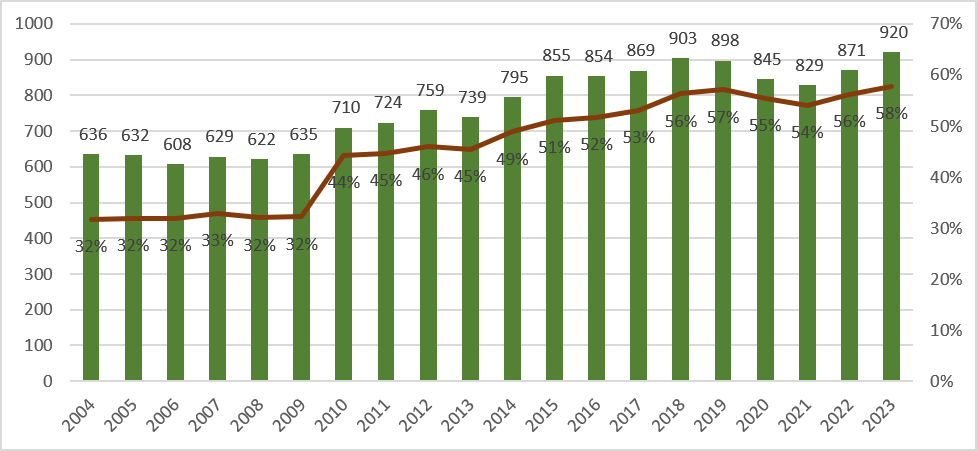

საქართველოში 2023 წელს 920 ათასი დაქირავებით დასაქმებული იყო. ვინაიდან ქვეყანაში თვითდასაქმების მაჩვენებელი დიდია და ის უფრო ფორმალურ ხასიათს ატარებს (მრავალი ათასი ადამიანი თვითდასაქმებულად ითვლება, თუმცა რეალურ დოვლათს არ ქმნის), ეკონომიკურ ზრდასთან ერთად, დროთა განმავლობაში, დაქირავებით დასაქმება მზარდია.

გრაფიკი 1: დაქირავებით დასაქმებულთა რაოდენობა (ათასი) და მისი ფარდობა სამუშაო ძალასთან. 2004-2023 წლები

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური, ავტორის გამოთვლები

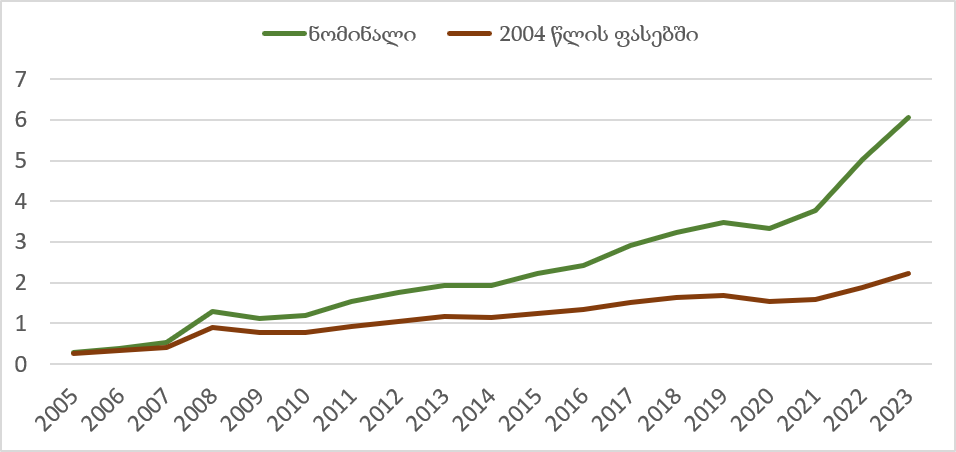

რაც შეეხება მეწარმე ფიზიკურ პირად რეგისტრირებულების რაოდენობას, ის 593 ათასია, თუმცა მათგან აქტიურია მხოლოდ 178 ათასი. საშემოსავლო გადასახადს კი სულ უფრო მეტი ადამიანი იხდის და მოსახლეობიდან ამოღებული გადასახადების ოდენობაც ყოველწლიურად იზრდება. თუ 2005 წელს, საშემოსავლო გადასახადის სახით, სახელმწიფო ბიუჯეტში 290 მლნ ლარი შევიდა, 2023 წელს მოცემული რიცხვი 6.1 მლრდ ლარამდე გაიზარდა. ინფლაციის გათვალისწინებითაც, 2004 წლის ფასებში, 270 მლნ ლარიდან 2.2 მლრდ ლარამდე ზრდა (727%) დაფიქსირდა.

გრაფიკი 2: საშემოსავლო გადასახადის შემოსულობები ერთიან ბიუჯეტში. ნომინალური და რეალური მაჩვენებლები. 2005-2023 წლები

წყარო: საქართველოს ფინანსთა სამინისტრო, სახელმწიფო ხაზინა. საქართველოს სტატისტიკის ეროვნული სამსახური. ავტორის გამოთვლები

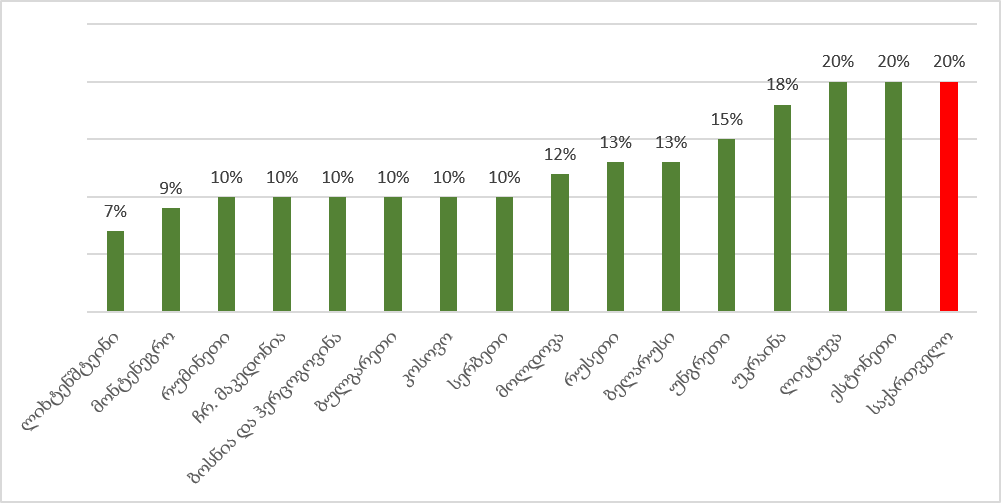

აღსანიშნავია, რომ, საგადასახადო წნეხის მიხედვით, საქართველო მსოფლიოში 112-ე ადგილზეა, ხოლო ევროპის კონტინენტზე - მე-12 ადგილზე. საშემოსავლო გადასახადის კუთხით კი საქართველო მსოფლიოში 41-ე ადგილს ინაწილებს, ცხრა ქვეყანასთან ერთად, ხოლო ევროპაში - მე-14 ადგილს, 3 ქვეყანასთან ერთად.

გრაფიკი 3: საქართველო და სხვა ქვეყნები საშემოსავლო გადასახადის განაკვეთის მიხედვით, 2022 წელი

წყარო: Heritage Foundation. (2022). Index of Economic Freedom Data

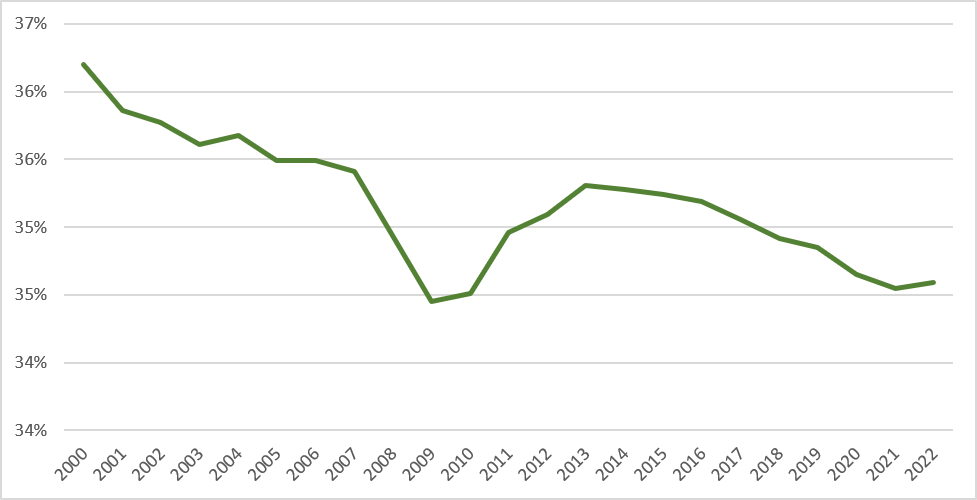

მსოფლიოში საშემოსავლო გადასახადის კუთხით, უკანასკნელი 20 წლის განმავლობაში, შემცირების ტენდენციაა.

გრაფიკი 4: ეკონომიკური თანამშრომლობისა და განვითარების ორგანიზაციის (OECD) წევრ ქვეყნებში ხელფასის დაბეგვრა საშემოსავლო გადასახადით. 2000-2022 წლები

წყარო: OECD.stat. Taxing Wages

მთავარი მიზეზები, თუ რატომ მცირდება საშემოსავლო გადასახადები, არის ინვესტიციების მოზიდვა და ქვეყნებს შორის კონკურენცია. გადასახადები, თავისი არსით, ამცირებს სიმდიდრეს და იწვევს ე.წ. საერთო დანაკარგს. ნებისმიერ გადასახადს კი მიმწოდებელი და მომხმარებელი ერთმანეთში ინაწილებენ. პროდუქტზე ან სერვისზე გადასახადის დაწესება ზრდის ფასს და ამცირებს წარმოებულ რაოდენობას. ერთი მხრივ, გაზრდილ ფასად ნაკლებს მოიხმარს მომხმარებელი, ხოლო, მეორე მხრივ, შემცირებული მოგების გამო, მიმწოდებელი ნაკლებს აწარმოებს. ეს ნიშნავს იმას, რომ გადასახადის არსებობის პირობებში იქმნება უფრო ნაკლები სიმდიდრე, ვიდრე მისი არარსებობის შემთხვევაში შეიქმნებოდა. მოცემულ მოსაზრებას ამყარებს 100%-იანი გადასახადის თეორიაც. კერძოდ, თუ გადასახადი 100% იქნება და ხელისუფლება ინდივიდს სრულად წაართმევს მისი შრომიდან მიღებულ სარგებელს, მაშინ შრომის სტიმული აღარ იარსებებს და შესაბამისად, ინდივიდი სრულად დაკარგავს მუშაობის სურვილს. სხვა გადასახადებისგან განსხვავებით, საშემოსავლო გადასახადი სწორედ შრომას ბეგრავს. რაც მეტ სიმდიდრეს ქმნის ინდივიდი, მით მეტ ფულს უხდის ის ხელისუფლებას.

გარდა შრომის რაოდენობისა და ნაყოფიერების შემცირებისა, მეტი გადასახადი ნიშნავს ნაკლებ დანაზოგს, რაც არა მხოლოდ საშემოსავლო, არამედ სხვა ნებისმიერ გადასახადს ეხება. რაც მეტ ფულს უხდის ხელისუფლებას ინდივიდი, მით ნაკლები რჩება მას არა მხოლოდ მოხმარებისთვის, არამედ დაგროვებისთვისაც. დაგროვება კი ინვესტიციას ნიშნავს, რაც სიმდიდრის შექმნის ერთადერთი წინაპირობაა. სწორედ ამიტომ, გარდა იმისა, რომ საშემოსავლო გადასახადის შემცირება ნიშნავს მეტ შრომასა და შექმნილ სიმდიდრეს, მისი შემცირება საუკეთესო ვარიანტია, დანარჩენ გადასახადებთან შედარებით და შესაბამისად, მის არსებობასაც ყველაზე მეტი ზიანი მოაქვს როგორც ეკონომიკისთვის, ისე თითოეული მოქალაქისთვის.

სრული დოკუმენტი, შესაბამისი წყაროებით, ბმულებითა და განმარტებებით, იხ. მიმაგრებულ ფაილში.