მონეტარული პოლიტიკა და მაღალი ფასები

მიუხედავად იმისა, რომ საზოგადოებრივი აზრის შესწავლის კვლევებით, ფასების ზრდა მოსახლეობის მიერ ყველაზე მნიშვნელოვან პრობლემად დასახელებულთა ხუთეულშია, სამომხმარებლო ფასები პოლიტიკურად აქტიურ საკითხად იქცა ბოლო რამდენიმე თვეში, როცა ფასწარმოქმნის სტრუქტურის საპარლამენტო კომისიაც კი შეიქმნა და სატელევიზიო სივრცეში რამდენიმე დებატიც გაიმართა. თუმცა პრობლემა გადაუჭრელი დარჩა. სამომხმარებლო ფასების ზრდის ტემპი ბოლო თვეებში ისევ აჩქარდა.

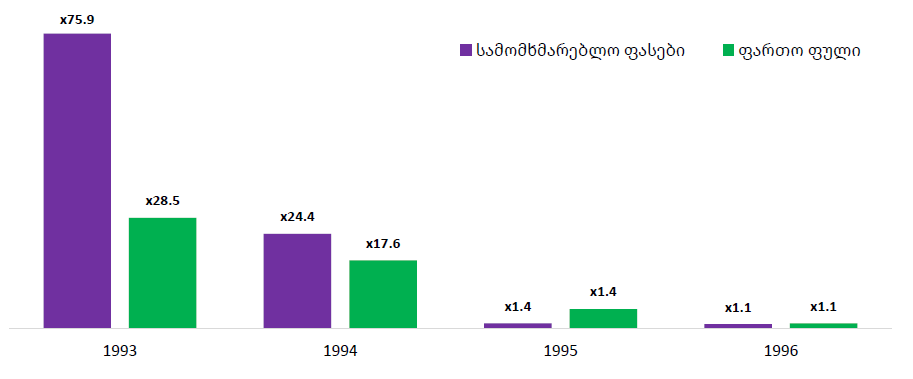

საქართველოში ფასების ზრდა არის ისტორიულად პრობლემური საკითხი, რომელსაც საფუძვლიანი მიზეზი - ჰიპერინფლაცია - აქვს. 1993 წლიდან კუპონის შემოღებასა და შემდეგ, ამ უკანასკნელის სწრაფი ტემპით ბეჭდვას სამომხმარებლო ფასების ოთხნიშნა ზრდა მოჰყვა. კუპონის შემოღებიდან ერთი წლის განმავლობაში, ნაღდი და ფართო ფულის მიწოდება 152-ჯერ და 130-ჯერ გაიზარდა. შედეგად, 1993 წელს წლიური ინფლაცია 7 487.9% აღწევდა, რაც მომდვენო წელს 6 473.9% იყო.

გრაფიკი 1: წლიური ინფლაცია და ფართო ფულის ცვლილება

წყარო: საერთაშორისო სავალუტო ფონდი

მართალია, ამის შემდეგ ეგრეთ წოდებული სტაბილიზაციის პერიოდი დაიწყო, შემოიღეს ლარი - ეროვნული ვალუტის სახით, ეროვნულ ბანკს მკაფიოდ ჩამოუყალიბდა ფასების სტაბილურობის კონსტიტუციური მანდატი, მაგრამ ეკონომიკაში ფასების საერთო დონის ზრდა მუდმივად პრობლემური რჩებოდა. უმეტესად, ცენტრალური ბანკი უპირველეს მანდატს - ფასების სტაბილურობას - ივიწყებდა, რასაც ეკონომიკაში ფასების საერთო დონის ზრდა მოჰყვებოდა. ბოლო ათწლეულებში ოთხნიშნა - არა (როგორც 90-იან წლებში), მაგრამ ორნიშნა ინფლაციის რამდენიმე პერიოდი ამაზე მიუთითებს.

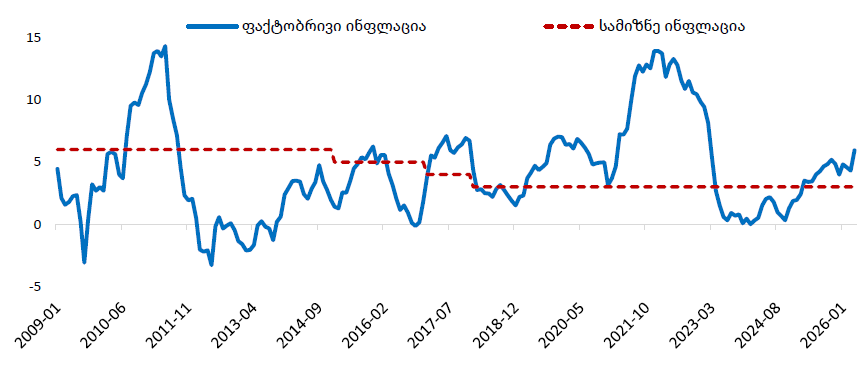

ისტორიულად, ინფლაციის ტენდენცია აჩვენებს, რომ მას სამიზნე მაჩვენებლისგან მკვეთრი გადახრები ახასიათებს, რაც ეროვნული ბანკის მიერ უპირველესი პასუხისმგებლობის - ფასების სტაბილურობის უზრუნველყოფის - შეუსრულებლობას ადასტურებს. ცენტრალური ბანკი მიუთითებს, რომ „ინფლაციის დაბალი და პროგნოზირებადი ტემპის უზრუნველყოფით ინარჩუნებს ფასების სტაბილურობას“. დაბალ ინფლაციაში იგულისხმება საშუალოვადიან პერიოდში სამომხმარებლო ფასების ინდექსის ცვლილების უზრუნველყოფა სამიზნე მაჩვენებლით, პროგნოზირებადობა კი იმგვარი ინფლაციის დინამიკაა, რომელიც საშუალოვადიან პერიოდში სამიზნე მაჩვენებლისგან მინიმალურ გადახრასა და დაბალ მერყეობას მოიაზრებს. თუმცა საქართველოში ინფლაციის დინამიკა მკაფიოდ ასახავს, რომ ეროვნული ბანკი დაბალ ინფლაციასა და პროგნოზირებადობას ვერ უზრუნველყოფს, რადგან ინფლაცია გამოკვეთილად მერყეობს, უმეტესწილად, სამიზნე მაჩვენებელს აცდენილია და მისგან გადახრა დიდია.

გრაფიკი 2: სამომხმარებლო ფასების ინდექსის წლიური ცვლილება

წყარო: სტატისტიკის ეროვნული სამსახური

ზემოთ ხსენებული ტენდენცია ახლაც გრძელდება. მიმდინარე წლის აპრილის მდგომარეობით, სამომხმარებლო ფასების წლიურმა ზრდამ 5.9% შეადგინა, რაც ინფლაციის არსებულ სამიზნე მაჩვენებელს (3%) აღემატება. მიმდინარე პერიოდში ინფლაციის აჩქარება, მანამდე გატარებული პოლიტიკიდან გამომდინარე, მოსალოდნელი იყო. აპრილის ინფლაციაში განსაკუთრებით მაღალი, 2.6 პროცენტული პუნქტის კონტრიბუცია სურსათისა და უალკოჰოლო სასმელების ჯგუფში შემავალი პროდუქტების ფასებს ჰქონდა. ეს უკანასკნელი სამომხმარებლო კალათის უმსხვილესი შემადგენელია.

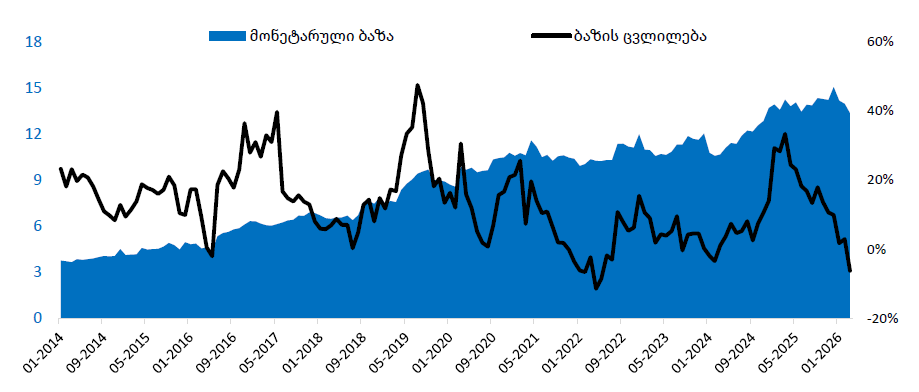

ფასების არასტაბილურობის მიზეზი ახლაც და წარსულშიც ეროვნული ბანკის პოლიტიკაა. შესაბამისად, ამ პრობლემის დაძლევის საფუძველი ცენტრალური ბანკის პოლიტიკის ცვლილებაშია და არა - რომელიმე სხვა საჯარო ინსტიტუტის ფუნქციებში. უფრო სწორად, ფასების დონის ცვლილება ფულის მიწოდების ცვლილების შედეგია (მინიმუმ - გრძელვადიან პერიოდში). ეკონომიკაში ფულის მიწოდებას განსაზღვრავს მონეტარული ბაზა, რომელიც სრულად ექვემდებარება ცენტრალური ბანკის კონტროლს. ეროვნული ბანკის პოლიტიკა აისახება მონეტარულ ბაზაზე, სადაც მონეტარული ბაზის ზრდა ცენტრალური ბანკის ექსპანსიურ პოლიტიკას ასახავს, ხოლო კლება - პირიქით.

გრაფიკი 3: მონეტარული აგრეგატი და ცვლილება, მლრდ ლარი და %

წყარო: ეროვნული ბანკი

მიმდინარე პერიოდში ინფლაციის აჩქარებას მონეტარული ბაზის ზრდის ტემპის მატება უსწრებდა. ასე იყო სხვა პერიოდებშიც (მიმდინარე პერიოდის ინფლაცია წარსული პოლიტიკის შედეგია). თუმცა ამჯერად მონეტარული ექსპანსიისთვის ეროვნული ბანკი ძირითადად არაკონვენციურ ინსტრუმენტებს იყენებდა. მათ შორის გამორჩეული იყო სავალუტო ინტერვენციები, რომელთა მასშტაბი და ინტენსივობა ბოლო წლებში გაზრდილია. თავის მხრივ, სავალუტო ინტერვენციები, კერძოდ, ბაზარზე დოლარის ყიდვა, მიმდინარე პერიოდში ლარის ნომინალურ გაცვლით კურსზე აისახება, ხოლო მომავალში - ინფლაციაზე. სხვა თანაბარ პირობებში, ეროვნული ბანკის მიერ ბაზარზე დოლარის ყიდვა იწვევს ამ უკანასკნელთან მიმართებით ლარის გაუფასურებას, ხოლო ლარის ემისიის გამო, მომავალში - ეკონომიკაში ფასების საერთო დონის ზრდას.

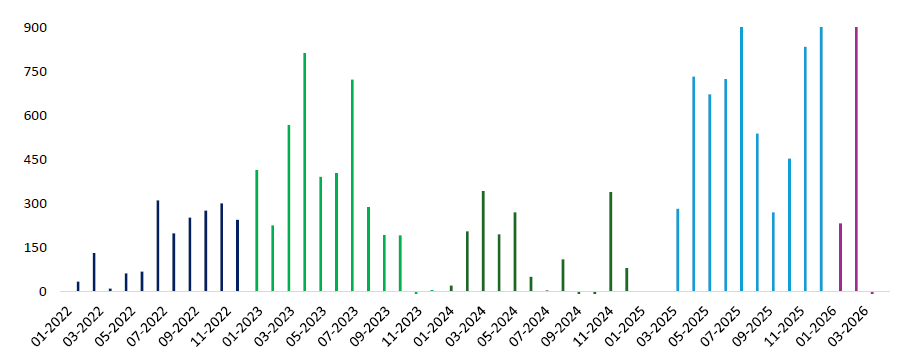

გრაფიკი 4: წმინდა სავალუტო ინტერვენციები, მლნ ლარი

წყარო: ეროვნული ბანკი

ეროვნულ ბანკს პოსტპანდემიური პერიოდიდან ეკონომიკაში შემოსული უცხოური ვალუტა (აშშ დოლარი) ეკონომიკიდან აქტიურად ამოაქვს და არეზერვებს. ამით აწმყოში ლარის ნომინალური გაცვლითი კურის გამყარებას აფერხებს, იმავდროულად, ხელს უწყობს მომავალში ფასების საერთო დონის ზრდას. 2022-2024 წლებში ეროვნული ბანკის მიერ სავალუტო ბაზარზე აშშ დოლარის შეძენისთვის 6 971.7 მლნ ლარის ემისია განხორციელდა, რაც პერიოდის დასაწყისში არსებული ფართო ფულის 44.6% იყო. მომდევნო პერიოდში, სავალუტო ინტერვენციების საშუალებით, ლარის ემისიის ტემპი აჩქრდა, რადგან მხოლოდ 2025 წელს ცენტრალურმა ბანკმა 6 619.7 მლნ ლარის ღირებულების უცხოური ვალუტა შეიძინა. ეს კი, წლის დასაწყიში არსებულ ფართო ფულთან მიმართებით, 24.6%-იანი ემისიის მოცულობაა. მიმდინარე წლის პირველ კვარტალში ეროვნულმა ბანკმა უკვე 1 340.5 მლნ ლარის ღირებულების უცხოური ვალუტა შეიძინა.

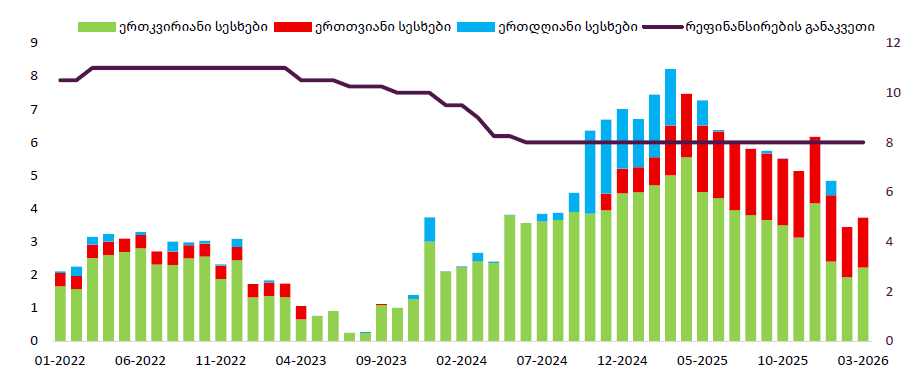

გრაფიკი 5: ღია ბაზრის ოპერაციები და რეფინანსირების განაკვეთი, მლნ ლარი და %

წყარო: ეროვნული ბანკი

თუმცა ფულის მიწოდების ტემპის აჩქარებაში ცენტრალური ბანკი კონცვენციურ ინსტრუმენეტბსაც აქტიურად იყენებდა, მაგრამ დომინანტურად მაინც რჩება სავალუტო ინტერვენციები. ეროვნული ბანკი უთითებს, რომ ფასების სტაბილურობის უზრუნველსაყოფად, ძირითად ინსტრუმნეტად იყენებს რეფინანსირების განაკვეთს, რომელიც ღია ბაზრის ოპერაციების (ეროვნული ბანკის მიერ კომერციულ ბანკებზე ერთკვირიანი და ერთთვიანი სესხები) ფასია. დაბალი რეფინანსირების განაკვეთი კომერციული ბანკებისთვის ეროვნული ბანკიდან ლარის რესურსის სესხებას უფრო მიმზიდველს ხდის, რაც ფულის მიწოდების აჩქარებაში აისახება. 2023 წლიდან კი ეროვნული ბანკი რეფინასნირების განაკვეთს ამცირებდა, რამაც კომერციული ბანკების მიერ ერთკვირიანი და ერთთვიანი სესხების მოცულობის ზრდას ხელი შეუწყო.

ამრიგად, ბოლო პერიოდში ეროვნული ბანკი ექსპანსიურ მონეტრაულ პოლიტიკას ატარებდა ორივე - კონვენციური და არაკონცვენიური ინსტრუმენეტების გამოყენებით, რაც მიმდინარე პერიოდსა და მომავალში ფასების ზრდის ტემპის აჩქარების საწინდარია. ახლაც და წარსულშიც ფასების არასტაბილურობის მიზეზი ცენტრალური ბანკის პროინფლაციური მონეტარული პოლიტიკაა. შესაბამისად, ეკონომიკაში ფასების საერთო დონის ზრდით გამოწვეული პრობლემის დაძლევა მხოლოდ და მხოლოდ მონეტარული პოლიტიკის ცვლილებით და ამ პოლიტიკაზე პასუხისმგებელი ინსტიტუტის ზედამხედველობით არის შესაძლებელი.

სრული დოკუმენტი, შესაბამისი წყაროებით, ბმულებითა და განმარტებებით, იხ. მიმაგრებულ ფაილში.