რამდენად მკაცრია მონეტარული პოლიტიკა საქართველოში?

ფოტო: The Media Leader

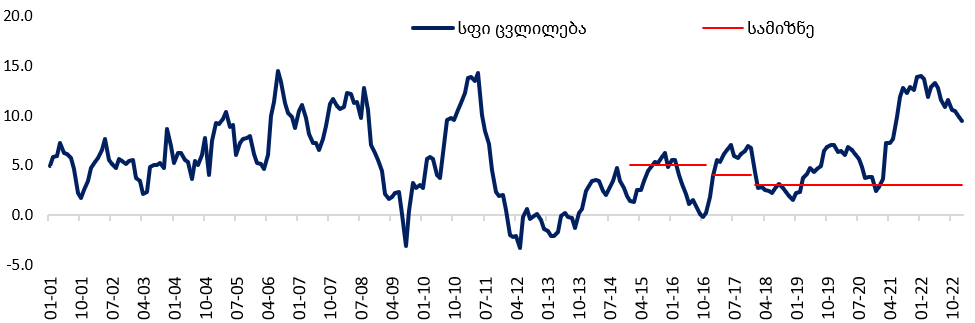

საზოგადოებრივი აზრის შესწავლის ბოლო კვლევები მკაფიოდ ასახავს მოსახლეობის გაზრდილ წუხილებს ფასების ზრდასთან დაკავშირებით. ჯერ კიდევ 2019 წლის მარტიდან, სამომხმარებლო ფასების ზრდა (ინფლაცია) სამიზნე 3.0%-იან მაჩვენებელს აღემატება, ხოლო 2021 წლის ივლისიდან გასული წლის ნოემბრამდე, ეს მაჩვენებელი ორნიშნა იყო. ამდენად, ბოლო ორი ათწლეულის მანძილზე ასეთი ხანგრძლივობით სამომხმარებლო ფასების ორნიშნა ზრდა პირველად დაფიქსირდა. მიმდინარე წლის იანვრის მდგომარეობით, ინფლაცია 9.4%-ია (იხ. გრაფიკი 1).

აღნიშნული მწვავე პრობლემის დაძლევაზე პასუხისმგებელი კონსტიტუციური ორგანო - ეროვნული ბანკია, რადგან ამ უკანასკნელის ძირითადი ამოცანა ფასების სტაბილურობის უზრუნველყოფაა. ფასების სტაბილურობა კი, ეროვნული ბანკის პერსპექტივიდან, საშუალოვადიან პერიოდში ინფლაციის მიზნობრივი მაჩვენებლის შენარჩუნებაა. თუმცა, ზემოთ აღწერილი ფაქტობრივი მდგომარეობა მკაფიოდ მიუთითებს, რომ ჯერ კიდევ 2019 წლის მეორე ნახევრიდან ფასების სტაბილურობა უზრუნველყოფილი არ არის და ცენტრალური ბანკი ვერ ასრულებს მასზე დაკისრებულ უმთავრეს მოვალეობას.

ეროვნული ბანკი ფასების სტაბილურობის უზრუნველყოფისთვის ფართო ძალაუფლებით არის აღჭურვილი, რაც გულისხმობს ფულად-საკრედიტო პოლიტიკის უფლებამოსილებას. ამ უკანასკნელის საშუალებით ცენტრალური ბანკი გავლენას ახდენს ეკონომიკაში ფასების საერთო დონის ცვლილებაზე.

ცენტრალური ბანკის განმარტებით, მათი პოლიტიკა მომავალზეა ორიენტირებული. ამდენად, მონეტარული პოლიტიკის გადაწყვეტილებები ინფლაციის საპროგნოზო მაჩვენებლებს ეფუძნება. თუ პროგნოზირებული ინფლაცია მიზნობრივ დონეს აღემატება, ეროვნული ბანკი მონეტარულ პოლიტიკას გაამკაცრებს და პირიქით, თუ საპროგნოზო ინფლაცია მიზნობრივ მაჩვენებელს ჩამორჩება, ბანკი მონეტარული პოლიტიკას არბილებს.

მიუხედავად იმისა, რომ ჯერ კიდევ 2020 წლის დასაწყისიდან ინფლაციის საპროგნოზო მაჩვენებელი სამიზნე, 3.0%-იან მაჩვენებელზე მაღალი იყო, ეროვნული ბანკი საპირისპიროდ იქცეოდა. ამ პერიოდიდან ცენტრალურმა ბანკმა უარი თქვა წესებზე დაფუძნებული მონეტარული პოლიტიკის გატარებაზე. ინფლაციის ფაქტობრივი და საპროგნოზო დონის პერმანენტული ზრდის მიუხედავად, მონეტარული პოლიტიკის მკვეთრი შემსუბუქება დაიწყო.

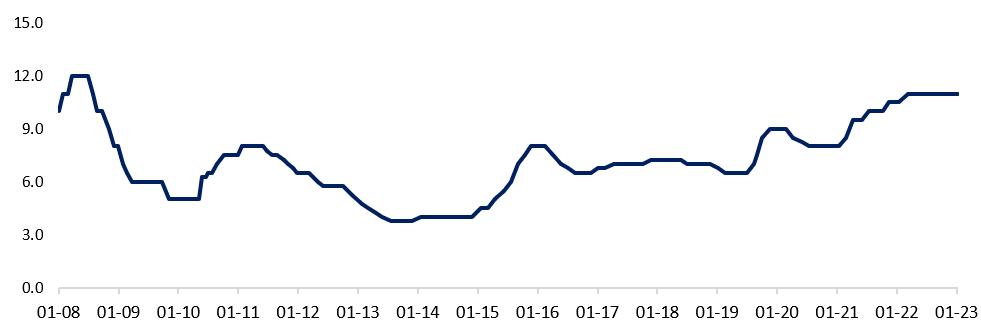

მასშტაბური შემსუბუქების შემდეგ, ეროვნულმა ბანკმა მონეტარული პოლიტიკის განაკვეთის გაზრდა 2021 წლის მარტიდან დაიწყო და 2022 წლის მარტამდე გააგრძელა. ამ პერიოდში რეფინანსირების განაკვეთი 8.0%-დან 11.0%-მდე გაიზარდა (იხ. გრაფიკი 2). მიუხედავად ამისა, მომდევნო თვეებში ფაქტობრივი ინფლაცია ორნიშნა რჩებოდა და საპროგნოზო სამიზნეს მინიმუმ ორჯერ აღემატებოდა, მაგრამ მონეტარული პოლიტიკის განაკვეთი უცვლელად ნარჩუნდებოდა. თავად ცენტრალური ბანკი ამგვარ გადაწყვეტილებებს ხსნიდა იმით, რომ მას მონეტარული პოლიტიკა საკმარისად გამკაცრებული ჰქონდა და პოლიტიკის განაკვეთის მეტად გაზრდის საჭიროება არ იდგა. წინა ექვსის მსგავსი იყო ეროვნული ბანკის ბოლო, 1-ლი თებერვლის გადაწყვეტილება მონეტარული პოლიტიკის შესახებ, სადაც რეფინანსირების განაკვეთი კვლავ უცვლელად, 11.0%-ზე შენარჩუნდა.

მსგავსად წინა პერიოდისა, 2023 წლის პირველი ნახევრისთვის ინფლაცია კვლავ სამიზნე მაჩვენებელზე არსებითად მაღალი ნიშნეულითაა პროგნოზირებული, მაგრამ ეროვნული ბანკი, ისევ და ისევ, პოლიტიკას სათანადოდ გამკაცრებულად მიიჩნევს. თუმცა, ერთია ცენტრალური ბანკის შეფასება პოლიტიკის დონეზე და მეორე რეალობა. სინამდვილეში, მონეტარული პოლიტიკა მკაცრი არ არის და დიდი ხანია, უფრო მკვეთრ გადაწყვეტილებებს მოითხოვს. ამა თუ იმ პოლიტიკის შეფასება შედეგებზე უნდა იყოს დაფუძნებული. ხოლო, ამ კუთხით არსებული მდგომარეობა მკაცრი მონეტარული პოლიტიკის არსებობაზე არ მიუთითებს.

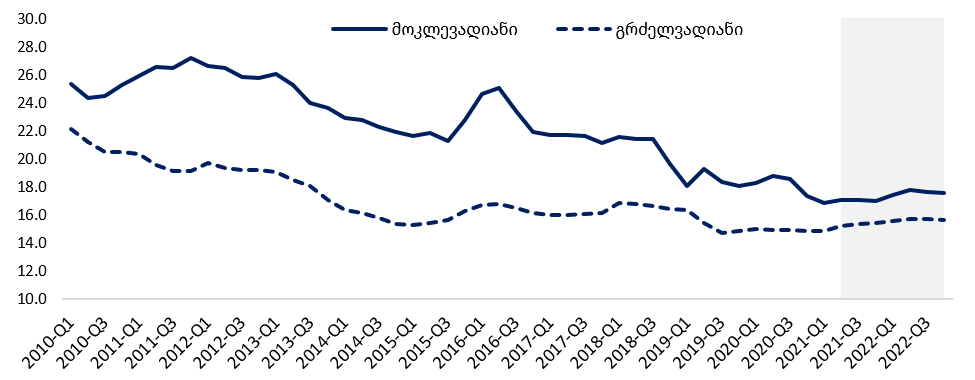

მონეტარული პოლიტიკის შესახებ მიღებული გადაწყვეტილება უპირველესად საბაზრო საპროცენტო განაკვეთებზე აისახება. როგორც ეროვნული ბანკი განმარტავს, პოლიტიკის გამკაცრება ჯერ მოკლევადიანი საპროცენტო განაკვეთების ზრდას, ხოლო შემდეგ გრძელვადიანის მატებას იწვევს. ამ კუთხით, ცენტრალური ბანკის პოლიტიკა საპროცენტო განაკვეთებზე, შეიძლება ითქვას, არ ასახულა, რადგან ეს უკანასკნელი თითქმის უცვლელია (იხ. გრაფიკი 3). საპროცენტო განაკვეთების დინამიკა მიუთითებს, რომ ცენტრალური ბანკის მონეტარული პოლიტიკა მკაცრი არ ყოფილა და ეს უკანასკნელი უფრო მკვეთრ ნაბიჯებს მოითხოვდა. ამის მიზეზი არა მხოლოდ რეფინანსირების განაკვეთის სათანადო დროს და საჭირო ნიშნულამდე ზრდისგან თავის შეკავება, არამედ ეროვნული ბანკის სხვა გადაწყვეტილებებიც იყო. მაგალითად, ასეთია ბოლო პერიოდში ცენტრალური ბანკის მიერ ბაზარზე უცხოური ვალუტის ყიდვა, რომელსაც პოლიტიკის შემსუბუქების ეფექტი გააჩნია.

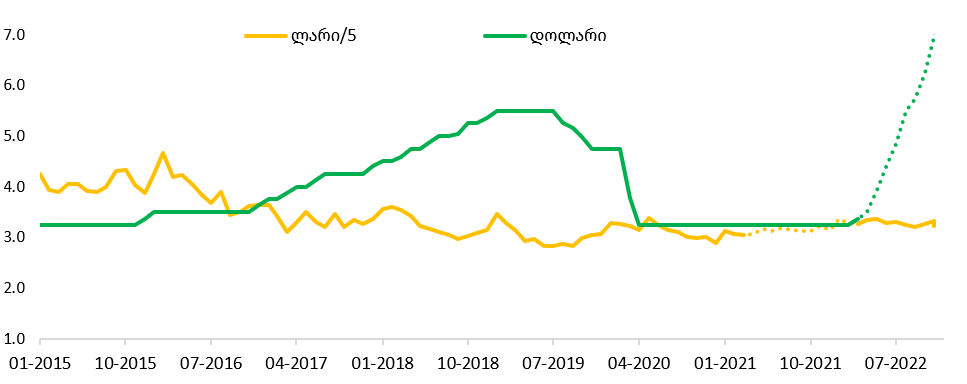

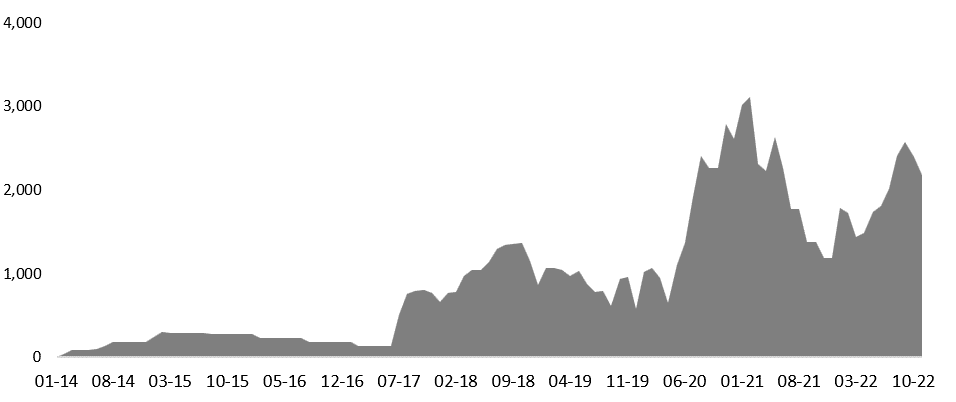

უნდა აღინიშნოს, რომ პოლიტიკის შემსუბუქების ეფექტი მხოლოდ მონეტარული ხელისუფლების ქმედებებს არ მოჰყოლია. ბოლო წლებში მსგავსი ნაბიჯები გადაიდგა მთავრობის მიერაც (საპენსიო სააგენტოს ჩათვლით), რომელიც კომერციულ ბანკებში გრძელვადიანი დეპოზიტების განთავსებას და ამით მათთვის რესურსების ზრდას გულისხმობდა (იხ. გრაფიკი 5).

ამდენად, მტკიცება იმისა, თითქოს ეროვნული ბანკი მკაცრ მონეტარულ პოლიტიკას ატარებს არამართებულია, რადგან რეფინანსირების განაკვეთის ზრდა არასაკმარისი ნაბიჯი აღმოჩნდა. აღნიშნულს თავად საპროცენტო განაკვეთების დინამიკა აჩვენებს. უფრო მეტიც, შედარებისთვის შეიძლება აშშ-ის ფედერალური სარეზერვო სისტემის პოლიტიკა განვიხილოთ, სადაც პოლიტიკის გამკაცრება მარტში დაიწყო და ამ დრომდე გრძელდება. დროის ამ მონაკვეთზე დაკვირვება აჩვენებს, რომ კომერციულ ბანკებში მოკლევადიან სესხებზე საშუალო საპროცენტო განაკვეთები მკვეთრად იზრდება (იხ. გრაფიკი 4). მაშინ, როცა საქართველოში საპროცენტო განაკვეთები არსებითად არ შეცვლილა. არსებული მდგომარეობის გათვალისწინებით, უკვე ხანგრძლივი პერიოდის მაღალი ინფლაციის დროული დაძლევა უფრო თამამ მონეტარულ გადაწყვეტილებებს - პოლიტიკის გამკაცრებას საჭიროებს.

გრაფიკები:

გრაფიკი 1: საქართველოს წლიური ინფლაცია

წყარო: საქართველოს ეროვნული ბანკი

გრაფიკი 2: საქართველოს მონეტარული პოლიტიკის განაკვეთი

წყარო: საქართველოს ეროვნული ბანკი

გრაფიკი 3: საშუალო წლიური საპროცენტო განაკვეთები კომერციული ბანკების სესხებზე, ლარი

წყარო: საქართველოს ეროვნული ბანკი

გრაფიკი 4: სესხებზე საპროცენტო განაკვეთები, საქართველოსა და აშშ-ს კომერციულ ბანკებში

წყარო: საქართველოს ეროვნული ბანკი; აშშ-ის ფედერალური სარეზერვო სისტემა

გრაფიკი 5: სამთავრობო სექტორის ვადიანი დეპოზიტები, პერიოდის ბოლოს (მლნ ლარი)

წყარო: საქართველოს ეროვნული ბანკი